![]()

![]()

![]()

![]()

![]()

![]()

![]()

Приветствую, спекулянты! Сегодня расскажу как торговать опционами на срочном рынке Московской биржи.

На Московской бирже, помимо фондового и валютного рынков, также представлен срочный рынок ФОРТС, на котором торгуются фьючерсные и опционные контракты. Аббревиатура ФОРТС расшифровывается как «фьючерсы и опционы РТС».

Чтобы лучше понять, что такое опционы, стоит вспомнить определение фьючерса. Так называют контракт, при заключении которого покупатель обязуется принять, а продавец — поставить актив в соответствии со спецификацией контракта в строго оговоренную спецификацией дату в будущем по цене, определённой в момент заключения контракта.

Соответственно, опцион — это контракт, в соответствии с которым покупатель опциона имеет право купить или продать (в зависимости от типа опциона — call или put) по заранее оговоренной цене (цене страйк) установленный спецификацией актив до даты истечения контракта (даты экспирации), а продавец за уплаченную покупателем цену опциона (опционную премию) обязуется исполнить данное право покупателя.

То есть фьючерсы — это контракты, в соответствии с которыми и покупатель, и продавец находятся в равных правах и обязанностях, а по опционам покупатели имеют право требовать от продавцов исполнения сделки на заранее оговоренных условиях.

Виды опционов

Опционы бывают двух видов:

- опционы call — предоставляют своим покупателям право приобрести актив по заранее оговоренной цене (цене страйк), при этом продавцы за уплаченную премию принимают на себя обязательства предоставить данный актив по требованию покупателя;

- опционы put — предоставляют своим покупателям право продать актив по заранее оговоренной цене (цене страйк), при этом продавцы опционов put за уплаченную покупателями опционную премию принимают на себя обязательства принять данный актив по цене страйк по условиям спецификации контрактов.

Базовыми активами по опционам выступают соответствующие фьючерсные контракты. То есть на срочном рынке ФОРТС опционы так же, как и фьючерсы, представлены такими группами активов, как индексы, акции, валюта и товары.

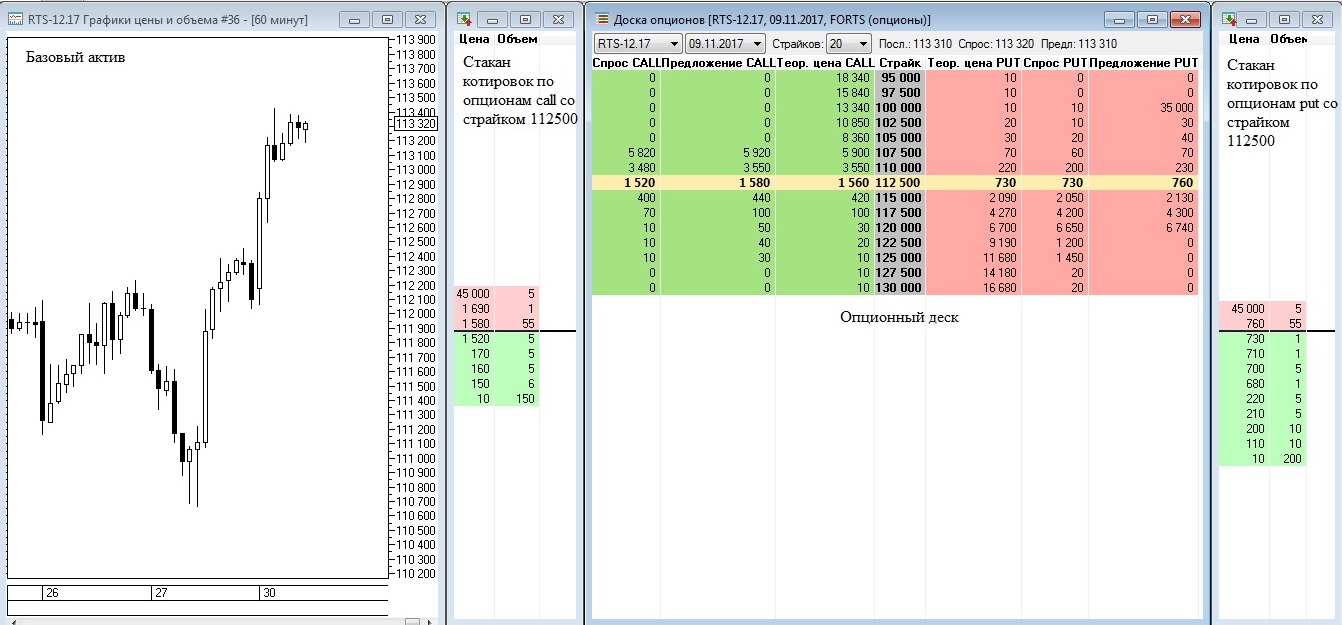

Информация по опционам представляется в форме опционных десков, по центру которых в сером поле в порядке убывания расположены цены страйк (цены заключения сделок по соответствующим фьючерсам), а сами опционные дески разбиты относительно цен страйк на два поля: опционов put (выделяются красным) и опционов call (выделяются зеленым).

Каждое из полей содержит три столбца: теоретическую цену (рекомендуемую биржей на основе формулы Блэка-Шоулза), цену соответствующих опционов, а также лучшие цены спроса и предложения по соответствующим опционам.

Но стоит учесть, что, помимо лучших цен спроса и предложения, существуют и другие цены с указанными объёмами на куплю и продажу, которые отображаются в стаканах соответствующих опционов. Опционы call и put с ценой страйк, максимально приближенной к текущей цене фьючерсного контракта, обычно подсвечены желтым цветом.

Покупатель получает прибыль от исполнения своего права по купленным опционам call в случае, если текущая цена соответствующего фьючерсного контракта будет выше цены страйк как минимум на значение уплаченной покупателем опционной премии. Соответственно, продавцы опционов call получают прибыль, если цена фьючерсного контракта не поднимается выше цены страйк на значение опционной премии.

Покупатель же опциона put получает прибыль от исполнения своего права на продажу фьючерса по цене страйк, если цена фьючерсного контракта — базового актива — опустится ниже цены страйка на значение как минимум уплаченной опционной премии. Продавцы опционов put, напротив, заработают в том случае, если цена базового актива не опустится ниже цены страйк на значение опционной премии.

Стоит заметить, что, помимо исполнения имеющихся опционов, на ФОРТС можно также заработать на изменении их стоимости. Так, в случае роста базового фьючерса цена опционов call увеличивается, и их покупатели могут продать уже подорожавший опцион. Также продавцы опционов call могут заработать при снижении цены базового фьючерса, что вызовет удешевление стоимости соответствующих опционов.

Что же касается опционов put, то здесь ситуация абсолютно зеркальная. Их покупатели могут продать подорожавший опцион в случае снижения цены соответствующего фьючерса, а продавцы опционов put могут заработать при закрытии позиции по более низкой цене, если базовый актив будет расти.

Получается, что два вида опционов — call и put — предполагают возможности четырёх видов сделок: покупки call, продажи call, покупки put, продажи put, а также исполнения покупателями опционов call и put.

Помимо заработка на изменении цены опционов, трейдеры активно используют данные инструменты в целях хеджирования базовых активов, а также для реализации различных нелинейных стратегий.

Что касается хеджирования, то при наличии купленного базового актива его владелец может приобрести опцион put за соответствующую опционную премию и иметь право продать данный базовый актив до даты экспирации по цене страйк. Соответственно, если базовый актив вырастет в цене больше, чем уплаченная за опцион премия, данная разница будет являться прибылью покупателя базового актива.

Но в случае снижения цены базового актива покупатель опциона put сможет продать его по заранее оговоренной цене, чем заранее установить для себя границу риска по сделке с базовым активом. Аналогично при наличии короткой позиции по базовому активу можно приобрести опцион call и заранее определить возможность закрытия короткой позиции, купив соответствующий фьючерс по цене страйк. Если же цена фьючерса будет снижаться, то его продавцу для получения прибыли необходимо, чтобы снижение прошло от цены страйк как минимум на значение его опционной премии.

Помимо хеджирования, опционы позволяют зарабатывать на различных нелинейных изменениях цены базового актива. К подобным ситуациям можно отнести, например, так называемую покупку волатильности. Так, если купить одновременно опционы call и put по одной и той же цене страйк, максимально приближенной к стоимости фьючерсного контракта, прибыль образуется, если цена фьючерса хоть вырастет, хоть упадёт на значение уплаченных опционных премий по обоим опционам. Таким образом, данная конструкция даёт возможность заработать на резком движении цены хоть вверх, хоть вниз — главное, чтобы цена изменилась минимум на значение уплаченной суммарной опционной премии. Подобного рода конструкции называют стрэддл.

Описанная конструкция по покупке волатильности является лишь примером реализации заработка на нелинейном изменении цены, а с помощью опционов трейдеры могут конструировать и иные ситуации, позволяющие заработать и в иных случаях.

Торговля опционами на ФОРТС позволяет как эффективно снижать риски по базовым активам, так и зарабатывать на изменении стоимости опционных контрактов при соответствующих движениях во фьючерсах, а также зарабатывать на нелинейных изменениях цен базовых активов с помощью различных опционных конструкций.

Пока нет комментариев